美格智能赴港上市:豪賭?無線通信模組龍頭的AI新征程

美格智能揮軍港股:一場豪賭?還是撿到槍?

A股上市還不夠?美格智能的「雙重國籍」野心

美格智能,這家在A股市場已經佔有一席之地的無線通信模組供應商,現在竟然大膽地將觸角伸向了香港股市。這究竟是為了更上一層樓的戰略擴張,還是迫於現實的無奈之舉?背後的動機,恐怕比表面看起來更複雜。

不得不說,現在的股市,風向變得比女人心還快。前陣子還在追捧「國產替代」,彷彿只要掛上這個標籤,股價就能一飛沖天。現在呢?市場又開始關注「AI賦能」、「智能邊緣」。美格智能選擇這個時機赴港上市,無疑是想搭上這股AI熱潮的順風車,吸引更多國際資本的目光。畢竟,港股市場對於高科技、高成長性的企業,向來都比較寬容。

但問題是,港股也不是隨便就能圈錢的地方。這裡的投資者更加成熟,也更加理性。他們不僅會看你的營收數字,更會深入研究你的商業模式、技術壁壘,以及未來的成長空間。美格智能想要在香港股市獲得認可,恐怕還需要拿出更多的真本事才行。如果只是換個地方講同樣的故事,恐怕很難打動那些見多識廣的香港投資者。

全球無線通信模組第四名?別被數字騙了!

高算力智能模組:小蝦米也能變鯊魚?

根據弗若斯特沙利文的報告,美格智能在全球無線通信模組市場中排名第四,市佔率為6.4%。看到這個數字,你可能會覺得這家公司還挺厲害的。但仔細分析一下,你會發現這個排名背後隱藏著不少玄機。

首先,無線通信模組市場的競爭格局非常集中,前五大廠商就佔據了超過75%的市場份額。而排名第一的廠商,更是佔據了接近一半的市場。相比之下,美格智能的6.4%的市佔率,只能算是「小而美」而已。更何況,這個市場的技術門檻並不高,競爭非常激烈,隨時都有可能被後起之秀超越。

但是,如果我們把目光聚焦到「高算力智能模組」這個細分領域,情況就完全不同了。在這個市場中,美格智能以29%的市佔率排名第一,遙遙領先於競爭對手。這意味著,美格智能在高算力智能模組領域,已經具備了相當的競爭優勢。這也成為它此次赴港上市的一個重要賣點。

問題是,高算力智能模組市場的規模還相對較小。美格智能能否在這個市場中持續保持領先地位,並將其優勢擴展到其他領域,將直接決定其未來的發展前景。小蝦米要變成鯊魚,顯然還有很長的路要走。

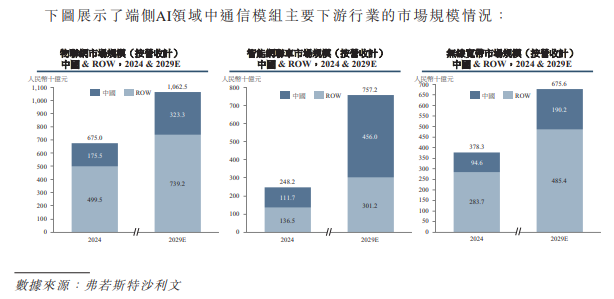

端側AI的風口:美格智能真的準備好了嗎?

模組大戰:誰能搶下AI時代的灘頭堡?

端側AI,這個詞彙最近在科技圈火得一塌糊塗。簡單來說,就是把AI運算能力放到終端設備上,例如手機、汽車、工廠裡的機器人等等。這樣做的好處是,可以減少對雲端伺服器的依賴,提高反應速度,保護用戶隱私。想像一下,你的手機可以直接進行人臉識別,而不需要把你的照片上傳到雲端,是不是很酷?

毫無疑問,端側AI是一個巨大的市場機會。根據智通財經APP的數據,全球端側AI市場規模將在未來幾年內呈現爆發式增長。這也意味著,無線通信模組的需求將會水漲船高。畢竟,這些終端設備需要通過無線通信模組才能連接到網絡,實現數據傳輸和遠程控制。

美格智能作為一家無線通信模組供應商,自然不會錯過這個機會。它大力發展智能模組,尤其是高算力智能模組,希望能夠在端側AI市場中佔據一席之地。但問題是,這個市場的競爭非常激烈。不僅有傳統的模組廠商,還有芯片巨頭、電信運營商等等。美格智能想要在這個「模組大戰」中勝出,恐怕還需要拿出更多的殺手鐧才行。

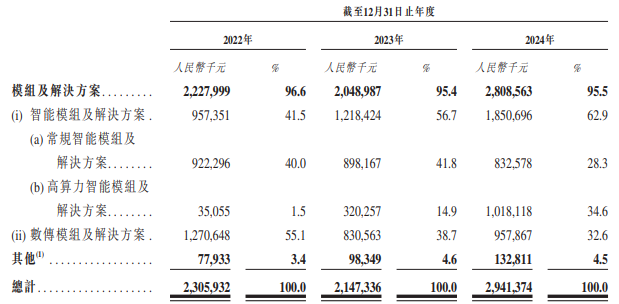

高算力智能模組:營收暴漲的秘密武器

從1.5%到34.9%:美格智能的「不可能的任務」

如果說美格智能近幾年有什麼最值得稱道的成就,那絕對是它在高算力智能模組領域的驚人成長。三年前,這項業務的營收佔比還微不足道,僅僅只有1.5%。而到了2024年,這個數字已經飆升到了34.9%!簡直像是坐了火箭一樣,令人瞠目結舌。

這背後的原因,當然是端側AI應用的蓬勃發展。越來越多的設備需要更強大的運算能力,才能在本地運行複雜的AI算法。例如,自動駕駛汽車需要實時處理來自攝像頭和傳感器的數據,智能工廠需要監控生產線上的各種參數,這些都離不開高算力智能模組的支持。

美格智能抓住了這個機會,大力投入研發,推出了一系列具有競爭力的產品。這些產品不僅性能出色,而且價格合理,受到了市場的廣泛歡迎。這也使得美格智能能夠在高算力智能模組市場中迅速崛起,成為行業領頭羊。但需要注意的是,高增長的背後往往也伴隨著高風險。隨著市場競爭的加劇,美格智能能否繼續保持其領先優勢,仍然是一個未知數。

客戶集中度風險:美格智能的阿喀琉斯之踵?

供應鏈的另一端:美格智能的「命門」在哪裡?

一家公司的客戶結構,往往能反映出其市場地位和議價能力。美格智能的客戶集中度,近年來呈現上升趨勢。2024年,前五大客戶的收入貢獻佔到了總收入的47.2%,其中最大客戶的貢獻更是高達34.1%。這意味著,美格智能對少數幾個大客戶的依賴性越來越高。

這種客戶集中度的風險,不容小覷。一旦這些大客戶的經營狀況出現問題,或者他們轉向其他供應商,美格智能的營收將會受到嚴重衝擊。更重要的是,過高的客戶集中度會削弱美格智能的議價能力,使其在與客戶的談判中處於不利地位。

與此同時,美格智能對供應商的依賴度也相當高。2024年,對前五大供應商的採購額佔到了總採購額的63.8%,其中對最大供應商的採購額佔比高達34.1%。這意味著,美格智能的供應鏈存在一定的風險。一旦這些供應商的供貨出現問題,或者他們提高價格,美格智能的生產和盈利能力將會受到影響。

客戶集中度和供應鏈風險,就像是美格智能的阿喀琉斯之踵。如果不能有效降低這些風險,將會成為制約其長期發展的重要因素。

毛利率的真相:高算力智能模組的「甜蜜陷阱」?

賺得多,花更多?美格智能的費用難題

毛利率,是衡量一家公司盈利能力的重要指標。美格智能近三年的毛利率表現相對穩定,維持在16-18%的區間。其中,智能模組業務貢獻了大部分的毛利潤,毛利率在18-21%之間波動。而數據模組的毛利率則呈現下滑趨勢,從17%降至12.9%。

高算力智能模組的毛利率表現出色,但這裡面卻隱藏著一些「甜蜜的陷阱」。雖然高算力智能模組的平均售價遠高於其他產品,但每年都在下降。三年時間,價格降了15%!這意味著,美格智能需要不斷提高生產效率、降低成本,才能維持其盈利能力。幸運的是,由於市場需求旺盛,加上成本管控得當,高算力智能模組的毛利率反而有所提升,2024年為19.1%,三年提升了4.6個百分點。

然而,毛利率並不是衡量盈利能力的唯一指標。美格智能的銷售、行政及研發三項費用率合計往年均超過了13%,導致淨利率較低。2022-2024年,其淨利率分別僅為5.5%、2.9%及4.6%。這意味著,美格智能雖然賺了不少錢,但也花了不少錢。如何有效控制費用支出,提高淨利率,將是美格智能未來需要重點關注的問題。

現金流告急:美格智能的隱憂?

慷慨分紅的背後:美格智能的盤算

財務狀況,是一家企業的生命線。美格智能的資產負債率相對健康,截至2025年3月,為47.6%,並且擁有4.6億元的貨幣現金。乍看之下,似乎沒有什麼問題。

但魔鬼往往藏在細節裡。美格智能的應收款近兩年出現了異常,2023年突然放量,導致公司持續處於經營淨流出狀態。2024年及2025年Q1分別淨流出1.3億元及0.67億元。這意味著,美格智能的錢,並沒有順利地回到自己的口袋裡。客戶欠款增加,收款週期拉長,這對於任何一家企業來說,都不是一個好消息。

更有意思的是,美格智能在分紅方面卻相當慷慨。2022-2024年,平均分紅比例高達26.4%。在現金流告急的情況下,仍然堅持高比例分紅,這背後究竟有什麼盤算?是為了回饋股東,還是為了吸引投資者?又或者,是另有隱情?這一切,都值得我們深思。

港股估值:美格智能的「如意算盤」?

AH股聯動:美格智能的「雙面刃」

截至7月8日收盤,美格智能A股總市值為118億元,市盈率(TTM)67倍。這個估值,在A股市場中算是中等偏上。但如果放到港股市場,情況可能就大不相同了。港股市場的估值體系更加國際化,也更加成熟。對於科技企業,港股投資者往往會更加關注其成長性、技術壁壘和行業地位。

美格智能此次赴港上市,顯然是希望能夠獲得更高的估值。一方面,港股市場對於AI概念的追捧程度更高,更容易給予高估值。另一方面,美格智能可以藉此機會拓展其國際投資者基礎,吸引更多海外資金的流入。

但需要注意的是,AH股聯動也是一把「雙面刃」。如果美格智能在港股市場的表現不佳,可能會反過來拖累其在A股市場的估值。因此,美格智能需要在港股市場上拿出更好的業績表現,才能真正實現其估值提升的目標。而且,港股市場的遊戲規則和A股市場有所不同,美格智能能否適應這種變化,也是一個重要的考驗。