建邦高科港股IPO:银粉依赖症风险高,去银化趋势挑战,盈利能力与现金流承压

建邦高科港股 IPO 疑云:銀粉獨舞,難敵“去銀化”寒流?

命懸一線?單一產品依賴症候群

最近啊,光伏界有個專門做銀粉的“老大哥”——建邦高科,也想趕時髦去香港上市。說實話,聽到這消息,我這心裡咯噔一下,總覺得哪裡不對勁。你說這年頭,誰還敢把雞蛋全放在一個籃子裡?建邦高科偏偏就這麼做了,而且還做得挺“成功”——超過九成七的營收都靠賣銀粉撐著!

這就讓人有點匪夷所思了。雖說他們家的業績看起來還不錯,一路往上爬,但那毛利率,簡直低到讓人懷疑人生,3%-4%之間徘徊,比銀行存款利率高不了多少啊!更要命的是,今年白銀價格蹭蹭往上漲,建邦高科根本扛不住這成本壓力,毛利率直接掉頭向下,利潤增速也跟著慢了下來。這就像一輛超載的貨車,看著跑得挺快,但隨時可能翻車啊。

更讓人捏一把冷汗的是,建邦高科的營運資金很大程度上依賴銀行貸款,而且這幾年經營活動產生的現金流,那是嘩嘩地往外流,三年下來淨流出了六億多人民幣,這資金壓力,簡直緊繃到了極點。簡直是靠借錢度日啊,這種狀況,怎麼能讓人放心把錢投給它?

銀粉唱獨角戲,建邦高科的孤注一擲

光伏產業鏈上的螺絲釘?

招股書上說,建邦高科是中國最早搞光伏銀粉研發、生產的企業之一。聽起來好像很厲害,但說白了,它就是光伏產業鏈上的一個小螺絲釘,專門生產高端銀粉,然後賣給那些做光伏電池的廠商。這些銀粉呢,主要用在PERC、TOPCon這些電池的正面上,還有HJT、XBC這些更高端電池的導電柵上。簡單來說,就是讓電池能更好地導電,發更多的電。

豪賭 TOPCon?

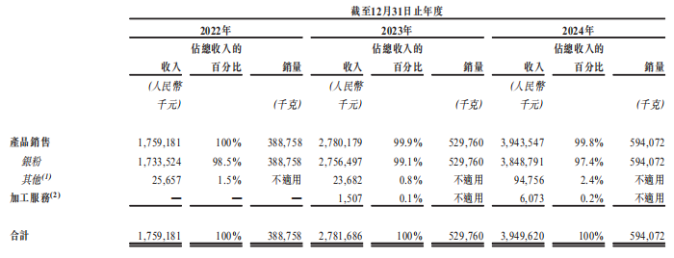

這幾年,建邦高科的營收確實漲了不少。2022年才17.59億,到了2024年就飆升到了39.5億。利潤也從2420萬漲到了7902.7萬。但仔細一看,這增速卻開始放緩了。2024年營收增速降到了41.99%,利潤增速也只有31.9%,跟2023年那147.5%的瘋狂增速相比,簡直是天壤之別。

這營收增長,主要還是靠銀粉賣得多。從2022年的398.7噸,增加到2024年的644.3噸。據說,以中國光伏銀粉的銷售收入來算,建邦高科在國內廠商裡是老大,在全球也能排到第二。這主要是因為,國產銀粉開始替代進口產品了,而且下游的光伏產品也開始從P型往N型轉型。聽說2024年底,TOPCon電池的市場佔有率已經達到七成了,而且TOPCon電池用的銀漿,比PERC電池還要多。

換句話說,建邦高科現在是把寶都押在了TOPCon這些N型電池上,賭它們會成為未來的主流。這要是賭對了,那自然是賺得盆滿缽滿。但萬一賭錯了呢?那可就慘了。

多元化轉型:畫餅充飢還是另闢蹊徑?

從收入結構來看,建邦高科的收入幾乎完全靠銀粉撐著。2022年、2023年、2024年,銀粉的收入佔比分別高達98.5%、99.1%和97.4%。這就意味著,建邦高科的命脈,完全掌握在銀粉這一個產品上。萬一銀粉的需求下降,或者價格下跌,那建邦高科可就要遭殃了。

當然,建邦高科也想過要轉型,搞點多元化經營。比如,他們也開始提供加工服務,就是用客戶提供的銀錠,幫他們生產光伏銀粉,然後收點加工費。但這點加工費,簡直是杯水車薪,2023年才150.7萬,2024年也才607.3萬,佔總營收的比例,連零頭都算不上。

所以,建邦高科也承認,短期內,銀粉還是會佔據他們總收入的絕大部分。但他們也開始嘗試開發一些新的業務,比如銀粉在非光伏領域的應用,還有一些替代導電材料,包括銅粉、銀包銅粉等等。這次衝擊港股,他們也打算把募集來的資金,用在開發銅粉這些替代材料上,同時也想把研發工作拓展到非光伏銀粉領域,比如開發適用於電子工業的特製銀粉。這些聽起來都很美好,但能不能實現,還是個未知數啊!

增收不增利的魔咒:毛利率、現金流雙重困境

薄如蟬翼的利潤空間

建邦高科2024年利潤增長放緩,罪魁禍首之一就是那可憐的毛利率。當年毛利率同比下降了0.6個百分點,主要是因為光伏銀粉行業競爭太激烈,大家都在降價搶市場,再加上白銀價格一路高漲。說實話,建邦高科的毛利率一直都沒能提上去,2022年是3.4%,2023年是3.9%,2024年又跌回了3.3%,淨利潤率更是慘不忍睹,分別是1.4%、2.2%和2%。這利潤空間,簡直比刀片還薄啊!

更諷刺的是,加工服務的毛利率反而比賣產品高。賣產品的毛利率只有3.4%、3.8%和3.2%,而加工服務在2023年和2024年卻分別高達61.5%和44.5%。當然,這加工服務的毛利率也受到了行業競爭的影響,2024年也出現了大幅下滑。

白銀價格:牽一髮而動全身

對於建邦高科來說,銀粉的銷售成本,絕大部分來自硝酸銀的採購成本,硝酸銀採購成本佔原材料採購成本的98%以上。也就是說,建邦高科的命脈,幾乎完全掌握在硝酸銀手裡。根據弗若斯特沙利文的資料,2020年到2024年,中國硝酸銀的均價從每千克3100元漲到了4000元,複合年增長率為6.6%。這漲幅,可真是不小啊!

硝酸銀的採購額,又受到白銀價格的影響。銀粉的銷售價格,是由白銀價格加上加工費確定的。也就是說,白銀價格決定了銀粉產品的價格,而較高的原材料成本,導致建邦高科的毛利率一直處於較低水平。這就像一個惡性循環,白銀價格越高,成本越高,毛利率越低,利潤空間越小。

光伏“去銀化”:達摩克利斯之劍?

近年來,N型電池對P型電池的替代速度加快,TOPCon、HJT、XBC等新技術的銀漿消耗量也隨之提升,這帶動了行業對銀漿和銀粉需求的增長。但問題是,銀價實在太高了,而且銀漿成本在光伏產品中的佔比也居高不下,因此企業對少銀化甚至無銀化技術的需求越來越迫切。這就好像一把達摩克利斯之劍,懸在建邦高科的頭上,隨時可能落下。

在光伏行業降本增效的大趨勢下,建邦高科的業務發展,正面臨著巨大的挑戰。如果他們不能找到新的增長點,或者降低對白銀的依賴,那麼他們的未來,恐怕不容樂觀。

借新還舊?現金流的死亡迴圈

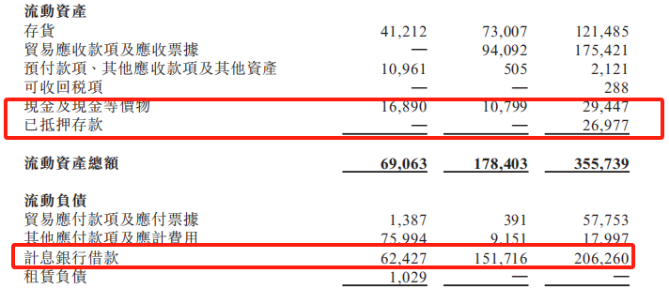

由於“造血”能力不足,建邦高科的利潤根本無法覆蓋運營支出。他們自己也承認,在一定程度上依賴銀行借款,為資本開支和業務營運提供資金。報告期內,建邦高科的計息銀行借款增長明顯,從2022年的6242.7萬元,增加到2024年的2.06億元,資產負債率也從57.8%上升到63.4%。而同期的現金和現金等價物,加起來才多少?2022年是1689萬元,2023年是1079.9萬元,2024年是5642.4萬元。

更要命的是,建邦高科在報告期內,根本沒有在經營上賺到現金。他們的經營活動現金流淨流出額不斷增加,2022年是-3934.1萬元,2023年是-2.11億,2024年是-3.69億,三年累計淨流出規模高達約6.2億元。這資金壓力,簡直是山大啊!

也就是說,建邦高科微薄的資金儲備,根本無法滿足龐大的經營需求。他們這次募資的重要用途之一,就是為了“補流”以及償還計息銀行貸款,以緩解燃眉之急。說白了,就是借新還舊,拆東牆補西牆。這種狀況,能持續多久呢?

大客戶依賴症:甜蜜的負擔?

蘭州金川:命脈所繫?

報告期內,建邦高科來自前五大供應商的採購額,分別佔總採購額的98.4%、97.7%及98.3%。簡直是把雞蛋都放在同一個籃子裡!建邦高科解釋說,供應商高度集中,主要是因為硝酸銀行業本身就比較集中。這話聽起來好像有點道理,但總讓人覺得有點不安啊。

其中,各期最大的原材料供應商都是蘭州金川科技園有限公司。建邦高科對蘭州金川的採購額,分別佔總採購額的58.3%、51.1%及47.9%。也就是說,建邦高科的命脈,很大程度上掌握在蘭州金川手裡。萬一蘭州金川出了什麼問題,或者漲價,建邦高科可就要吃不了兜著走了。

與帝科股份的“親密關係”:福兮禍兮?

除了供應商集中,建邦高科也存在客戶高度集中的情況。報告期內,來自前五大客戶的收入,佔總收入的比重分別高達95.4%、94.8%及84.4%。這客戶集中度,簡直是令人髮指!

其中,建邦高科的收入主要集中於前兩大客戶,分別是客戶A及聚和材料。這兩家公司都是著名的光伏銀漿製造商。報告期內,來自前兩大客戶的收入佔比分別為87.9%、82.8%及63.1%。根據弗若斯特沙利文的資料,2024年,按銷售收入計,這兩家公司共計佔國內銀漿市場總額的56.6%。也就是說,建邦高科的客戶結構呈現出“頭部綁定”的特徵,命運與這些大客戶緊緊相連。

更值得注意的是,建邦高科對客戶A的依賴程度不斷加劇。各期客戶A貢獻的營收分別為9.03億元、10.48億元、14.49億元。這客戶A,簡直是建邦高科的“衣食父母”啊!

招股書對客戶A的描述是,深交所上市的中國公司,成立於2010年,專注於生產用於光伏和半導體產品的導電膏。帝科股份2024年年報顯示,向第四大供應商採購的金額為14.49億元,這與建邦高科對客戶A錄得的營收一致。也就是說,這個客戶A,很可能就是帝科股份!

在光伏產業擴張階段,與頭部企業合作,確實能帶來穩定的訂單。但現在,行業深度調整,產能過剩,頭部公司利潤驟降,這種壓力也正在傳導至輔材環節。帝科股份2024年及2025年Q1的歸母淨利潤,就分別同比下降了6.66%和80.29%。從建邦高科營收增長但毛利率下滑的情況,不難看出行業壓力正逐步滲透。這與大客戶的“親密關係”,到底是福是禍呢?

應收帳款激增:紙上富貴?

與大客戶的深度綁定,也削弱了建邦高科的議價能力。報告期內,建邦高科的貿易應收款項及應收票據分別為0元、9409.2萬元、1.75億元。2024年的金額,已經達到同年利潤的2.2倍!與此同時,貿易應收款項及應收票據周轉天數分別為0.6天、6.2天及12.5天。也就是說,建邦高科的錢,越來越難收回來了!

大量的應收款項,意味著公司的資金被客戶佔用,增加了回款風險。建邦高科也承認,隨著業務不斷發展,他們的貿易應收款項及應收票據可能會繼續增加,從而增加他們的信貸風險敞口。這應收帳款激增,到底是紙上富貴,還是實實在在的風險?恐怕只有建邦高科自己心裡清楚了。